বাংলাদেশের অর্থনীতির সব থেকে আলোচিত কথা হলো রিজার্ভ। এ নিয়ে অনেক কথা হচ্ছে। বাংলাদেশ কিন্তু এর থেকেও কম রিজার্ভে চলেছে। তাহলে এখন কেন কথা হচ্ছে? কারণ হচ্ছে এ দেশের লাগাম ছাড়া ঋণ। আর সেসব ঋণ দিয়ে অপরিকল্পিত উন্নয়ন, লুটতরাজ আর টাকা পাচারের মাধ্যম—যা দেশকে স্বনির্ভর না করে আরও পরমুখাপেক্ষী একটা দেশে পরিণত করেছে।

এই ঋণ বিদেশি খাতের হলেও আসলে দেশের অভ্যন্তরীণ ঋণের অবস্থাও খুব ভালো নয়। প্রথমে বৈদেশিক ঋণ দিয়েই শুরু করি।

নিচের উপাত্তগুলো বাংলাদেশ ব্যাংক থেকে প্রকাশিত ‘ফরেন ডাইরেক্ট ইনভেস্টমেন্ট অ্যান্ড এক্সটারনাল ডেট জানুয়ারি-জুন ২০২৩’ নামক রিপোর্ট থেকে নেওয়া হয়েছে।

বাংলাদেশের বৈদেশিক ঋণ জুন ২০২৩ শেষে ছিল ৯৮ দশমিক ৯৪ বিলিয়ন ডলার বা ১০,৪৮,৭৬৪ কোটি টাকা (১০৬ টাকা বিনিময় হারে, যা এখন অনেক বেড়েছে)। এর মধ্যে সরকারি খাতে ঋণ ৭৬ দশমিক ৬৮ বিলিয়ন ডলার এবং বেসরকারি খাতে ঋণ ২২ দশমিক ২৬ বিলিয়ন ডলার।

এর ফলে আমাদের মাথাপিছু ঋণ বেড়ে হয়েছে ৫৭৯ দশমিক ৩১ ডলার। আমাদের এই বৈদেশিক ঋণ এখন মোট জিডিপির ২১ দশমিক ৮ শতাংশ, যা ২০১৭-১৮ অর্থবছরেও ছিল জিডিপির ১৭ দশমিক ৪ শতাংশ।

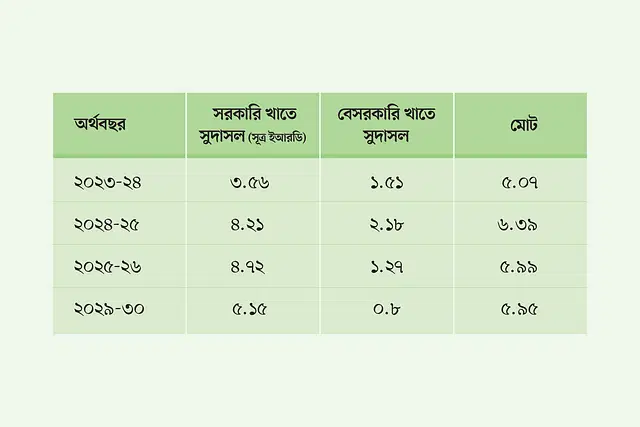

এই অর্থবছর থেকে আমাদের সম্ভাব্য কত সুদাসল পরিশোধ করতে হবে দেখে নিই। (সব মান বিলিয়ন ডলারে দেখানো হয়েছে)

এই হিসাবে শুভংকরের ফাঁকি আছে। কারণ সরকারি ও বেসরকারি খাত আর ঋণ নেবে না সেই বিবেচনা থেকেই এই হিসাব করা হয়েছে এবং স্বলমেয়াদি ঋণগুলোর হিসাবও এখানে ধরা হয়নি। বেসরকারি খাতে স্বল্পমেয়াদি ঋণ ১৩ দশমিক ৬৬ বিলিয়ন, যা এই সময়ের মধ্যেই পরিশোধ করতে হবে সুদসমেত। দুই খাতই এই হিসাবের পর বিভিন্ন খাতে ঋণ নিয়েছে, যার উপাত্ত হয়তো পরে পাওয়া যাবে, এর ফলে হিসাব আরও বাড়বে, কিন্তু কমবে না।

এদিকে স্ট্যাসিটা ডট কম ২০১৮ থেকে ২০২৮ সালের মধ্যে বাংলাদেশ কী পরিমাণ বৈদেশিক ঋণ নিতে পারে, তার একটা জরিপ করেছিল। সেই হিসাবে ২০২৮ সালে আমাদের ঋণের প্রতিশ্রুতি থাকার কথা ৩০৭ বিলিয়ন ডলার (সব প্রতিশ্রুতি পাওয়া অর্থ আসে না, যেমন চীন বা ভারতের ক্রেডিট লাইন)। যদিও বর্তমান বাস্তবতায় সরকার ঋণ নিয়ে এত বড় ভুল করবে বলে বিশ্বাস হয় না।

এখন অনেকের প্রশ্ন হবে, এই সুদাসলের পরিমাণ তো খুব বেশি নয়। তাহলে রিজার্ভের সঙ্গে সম্পর্ক কী? আমাদের বর্তমান নেট রিজার্ভ ১৬ বিলিয়ন ডলারের একটু বেশি, যা তিন মাসের আমদানি খরচ থেকে সামান্য বেশি। সরকার যদি লক্ষ্যমাত্রা অনুযায়ী রেমিট্যান্স বা রপ্তানি আয় না অর্জন করতে পারে, তাহলে রিজার্ভ আরও কমতে থাকবে। আর গত তিন মাসের ধারা বলছে—সব আয়ই নিম্নগামী। এদিকে একতরফা নির্বাচন সামনের পথ আরও কঠিন করতে পারে।

যা–ই হোক, এসব তো গেল বৈদেশিক লোনের কথা। এখন দেখি অভ্যন্তরীণ ঋণের কী অবস্থা।

অভ্যন্তরীণ খাত থেকে সরকারের ঋণ নেওয়ার পরিমাণ কমে এখন ৩ লাখ ৯০ হাজার কোটি টাকাতে এসেছে। কিন্তু এখানে আর একটা নতুন কাজ করেছে—সরকার ব্যাংকগুলোর কাছে উচ্চ সুদে ট্রেজারি বন্ড বিক্রি করছে এবং এই বিক্রির টাকা আবার নিজেরা ব্যবহার করছে। যখন ট্রেজারি বন্ডের টাকা পরিশোধ করতে হবে, তখন কী হবে?

এদিকে বেসরকারি খাতে ঋণের অবস্থা বেশ খারাপ। নানা ধরনের ছাড় দিয়েও খেলাপি ঋণ কমাতে সফল হয়নি বাংলাদেশ ব্যাংক। ২০২৩–এর জুন শেষে খেলাপি ঋণের পরিমাণ বেড়ে হয়েছে ১ লাখ ৫৬ হাজার ৩৯ কোটি টাকা।

বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২২ সাল শেষে দেশে পুনঃতফসিল করা ঋণের স্থিতি ছিল ২ লাখ ১২ হাজার ৭৮০ কোটি টাকা। এর বাইরেও মামলার কারণে আটকে আছে আরও প্রায় এক লাখ কোটি টাকা। ফলে সব মিলিয়ে প্রকৃত খেলাপি ঋণের পরিমাণ হবে সাড়ে ৪ লাখ কোটি টাকার বেশি, শতাংশ হারে যা প্রায় ৩০ শতাংশ (প্রথম আলো, ২ অক্টোবর ২০২৩)। যা এখন আরও বেড়ে যাওয়ার কথা।

এই ঋণচক্র থেকে সরকারের বের হওয়ার চেষ্টা আছে। তাদের একটা পরিকল্পনার অংশ হচ্ছে—ঋণ শোধ করতে সহজ শর্তে অন্য কোথাও থেকে ঋণ নেওয়ার, রিজার্ভ বাড়ানোর জন্যও তাই।

বেসরকারি খাত তাদের ঋণ নিয়ে টেকসই বিনিয়োগ খুব কম করেছে, বরং বেড়েছে টাকা পাচার। কিছু মেগা প্রকল্পে দুর্নীতির সন্দেহ প্রকাশ করা হয়। আবার রেমিট্যান্স বাড়ানোর জন্য হুন্ডি বন্ধেরও কোনো চেষ্টা নেওয়া হচ্ছে না।

বড় বড় ঋণ নিয়ে দেশে তৈরি হয়েছে অলিগার্ক শ্রেণি। বিরোধী দলের নেতা–কর্মীদের ধরতে আইনশৃঙ্খলা রক্ষাকারী বাহিনী যতটা পারঙ্গম, এদিকে ততটাই ব্যর্থ।

এই চক্র সরকার যদি ভাঙতে চায়ও, তা সরকারের একার পক্ষে এখন সম্ভব নয়। আমাদের আমলাদের সঙ্গে, অর্থনীতিবিদ, এ–সংক্রান্ত বিভিন্ন স্টেক হোল্ডার এবং বেসরকারি খাতের নিরপেক্ষ বিশেষজ্ঞদের নিয়ে পরামর্শ সাপেক্ষে কাজ শুরু না করলে এই ঋণচক্র বাড়তেই থাকবে। সবার মনে রাখতে হবে ঋণ করে আমরা অনেক ঘি খেয়েছি, এখন সেই ঘি বদহজম হয়ে দেশটাকে বিপদে ফেলে দিতে পারে।